Aide Pro : Cybersécurité pour votre Entreprise

Garantissez la sécurité, la conformité réglementaire et la résilience de votre entreprise face aux menaces numériques. Découvrez nos préconisations, nos fiches réflexes et les conseils d'assurance.

Guide des bonnes préconisations pour dirigeant de TPE/PME

Facteurs humains

- Sensibiliser et former tous les collaborateurs (y compris CDD, stagiaires, alternants) aux bonnes pratiques cyber — et étendre cette exigence aux sous-traitants et prestataires.

- Désigner un responsable clairement identifié pour piloter la politique de gestion du risque cyber.

Hygiène informatique quotidienne

- Utiliser des mots de passe longs plutôt que complexes (16 caractères simples > 8 caractères spéciaux) et un gestionnaire de mots de passe.

- Verrouiller son poste à chaque absence, éviter les supports personnels (clé USB) et les réseaux Wi-Fi non sécurisés.

- Appliquer régulièrement les mises à jour de tous les logiciels — chaque faille non corrigée est une porte d'entrée.

Outils de protection

- Déployer antivirus et pare-feux, mis à jour quotidiennement de façon automatique.

- Compléter par des outils de détection d'intrusion (IDS/IPS, SIEM) et, selon la taille de la structure, un SOC.

Résilience

- Effectuer des sauvegardes idéalement quotidiennes, sur des supports distincts et hors site.

- Tester la restauration des sauvegardes au moins une fois par an — une sauvegarde non testée n'est pas fiable.

- Disposer d'un Plan de Continuité d'Activité (PCA) incluant un Plan de Reprise d'Activité (PRA).

En cas d'incident

- Contacter son assureur sans délai avant toute décision.

- Déposer plainte rapidement auprès de la police ou gendarmerie territoriale.

- En cas de fuite de données personnelles, notifier la CNIL dans les 72 heures (art. 33 RGPD).

- Conserver les preuves numériques pour l'enquête.

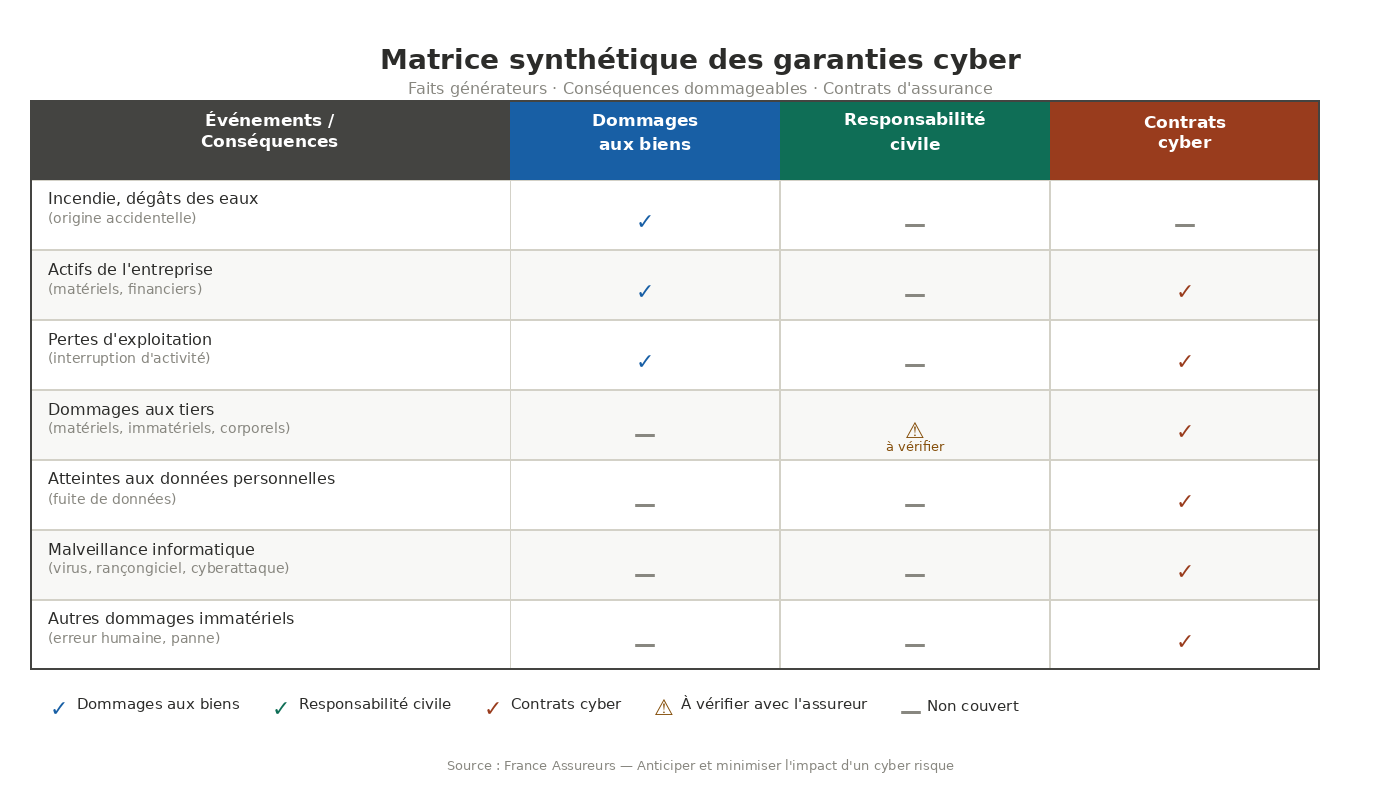

Assurer son organisation face au risque cyber

Le risque cyber touche toutes les dimensions de l'entreprise : son patrimoine, ses responsabilités juridiques et sa réputation. Trois niveaux de couverture essentiels sont à connaître.

Protéger ses biens et actifs (Dommages)

Les contrats de dommages aux biens couvrent les sinistres d’origine cyber (comme les incendies ou la destruction matérielle). Les contrats d’assurance cyber complètent cette protection en prenant en charge la reconstitution de données, les pertes d’exploitation financières et les frais réglementaires liés à une fuite de données (frais de notification CNIL, information des personnes).

Couvrir sa responsabilité envers les tiers (Responsabilité)

La responsabilité civile générale indemnise les dommages causés à des tiers (clients, salariés…). Attention toutefois : la couverture des dommages causés à des tiers suite à une cyberattaque n’est pas systématiquement incluse dans les contrats classiques. Vérifier ce point spécifique avec son assureur est indispensable.

Être accompagné en cas de crise (Gestion de crise)

Les contrats cyber permettent de mobiliser immédiatement une plateforme de gestion de crise : des experts en sécurité informatique pour bloquer l’attaque, des conseillers juridiques pour la conformité, et des spécialistes en communication pour limiter l’impact réputationnel.

Matrice synthétique des garanties cyber risques

Fiches Réflexes & Ressources TPME

Kits de réaction en cas de crise

Kit en cas de piratage informatique

Feuille réflexeProcédure immédiate en cas d'infection : déconnexion réseau, préservation des preuves, alerte des équipes.

Télécharger la ficheKit en cas de fuite de données

Feuille réflexeChecklist réglementaire pour qualifier la fuite de données et notifier la CNIL sous 72h.

Télécharger la fiche